相続の3つの選択肢

相続が発生した際にはまず、3つの選択肢があります。相続をするのかしないのか。一番最初の段階で決める必要があります。

- 単純承認→すべての財産を引き継ぐ

- 限定承認→債務の責任範囲をプラスの財産の範囲にとどめる

- 相続放棄→すべての財産を引き継がない

預貯金などを引き出してしまうと相続放棄できなくなる可能性がありますので、相続放棄を検討される際には早急に司法書士などの専門家にご相談下さい。

相続の手続き

次に相続をするとした場合には、様々な手続きが必要となります。

- 死亡届の提出

- 相続財産の調査(借金のような負債がないか)

- 各種手続き(不動産の名義変更、預貯金解約、生命保険の請求等々)

相続が発生した場合の簡単な流れは上記の とおりです。中でも死亡届は必ず出して置く必要があります。死亡届を出さないと相続登記などの手続きに移れないので、ご相談にいらっしゃる前に出しておくようにしてください。

相続の手続きは煩雑で、初めての方は相当の負担がかかることもあります。

当事務所では、相続手続きを代行しておりますので、お気軽にお問い合わせ下さい。

面倒な相続手続きを一括して依頼したい方はこちら

不動産の名義変更〜相続登記〜

相続登記の必要書類は、下記のようになります。

- 亡くなられた方の出生から死亡に至るまでの戸籍・改正原戸籍・除籍謄本

- 亡くなられた方の住民票の除票(本籍入り)、または戸籍の附票

- 遺産分割協議書又は兼任済みの遺言書

- 相続人全員の印鑑証明書

- 相続人の方全員の戸籍

- 土地又は建物を相続する相続人の住民票

土地又は建物の固定資産評価証明書又は納税通知書必要書類は上記のようになりますが、お忙しくて集めるのが難しいやよくわからないなどの方は司法書士が代理で集めることも可能ですのでお気軽にご相談ください。

相続登記は不動産と密接に関係しています!

不動産の所有者が死亡し相続が始まると、その相続人に所有権が移転します。しかし、その不動産の名義を変えるためには、相続登記の手続きが必要になります。

相続登記は、いつまでにしなければならないということはありませんが、被相続人名義のままではその不動産を売却したり、担保に入れることもできません。また、相続登記をしないまま、あまりにも時間が経過してしまうと、孫・ひ孫の世代になって、気づいたら遺産分割協議に加わる人の数が増えていて、協議がまとまりにくくなることがあります。

相続手続きの流れ

相続手続きを行う際の一般的な流れをご説明します。あくまで一例ですので、ご家族の状況など個別の事情により進行は変わります。

遺産分割の話し合いは相続人全員で行わないと無効となります。そのため、まず戸籍など必要書類を集めて相続人を確定させます。

相続人確定後、遺産をどのようにわけるのか話し合いを行います。この際には必ずしも法定相続分で分ける必要はありません。話し合いで取得の割合などは事由に変えることができます。

名義変更に必要な書類に署名押印をしていただきます。この際には基本的に実印での押印をお願いしております。

対象不動産の管轄法務局へ相続登記の申請を行います。不動産が県外にまたがる場合など、それぞれの管轄法務局へ相続登記を申請します。

相続登記が完了すると権利証が発行されます。相続登記で使用した各種書類と併せて製本させていただき、お渡しいたします。

大切な権利証を長期間保管可能なように製本させていただき、お渡ししています。

※郵送の事情等により製本方法が変わることがあります。

当事務所は遺産承継業務として、相続登記以外に預貯金の解約、保険金の請求、不動産の売却など幅広く相続手続きをお任せいただけます。

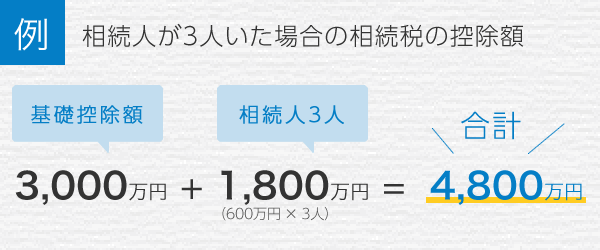

相続税の控除額について

平成27年1月1日以降は、基礎控除3,000万円+相続人×600万円までの控除が認められています。

しかし、平成26年までの相続については、基礎控除5,000万円+相続人×1,000万円まで控除されていました。

上記の例でいえば、8,000万円→4,800万円まで平成27年以降では、控除額が下がることになります。

もし、相続税のことでご相談があれば、山本弘税理士事務所へご連絡ください。

裁判所関連業務について

相続が円満に行かない場合、裁判所の手続きを検討する必要があります。

当事務所では、相続について幅広く対応しておりますので、ご要望の方はお気軽にご連絡ください。

遺産分割調停の手続き

相続が発生し、遺産の分け方について当事者間で話し合いがつかない場合、遺産分割調停を行うことが出来ます。

遺産分割の調停とは、裁判所で話し合いを行う手続きです。第三者である調停委員を間に挟み、冷静に話を進めることができます。

ご自分で、遺産分割調停の申立が難しい方は、司法書士が申立書類一式の作成を承りますので、ご連絡ください。