認知症になると本当に預金口座は凍結されてしまうのでしょうか。

もし、凍結されてしまったら介護費や医療費、生活費はどのように出費したらいいのでしょうか。

司法書士が実際の状況にについて、解説します。

- 認知症による資産凍結のリスク

- 認知症になると預金は本当に凍結されるのか

- 資産凍結されたらどうしたらいいの

- 事前の対策はなにかあるの

ご相談者

ご相談者認知症になってしまったら、どうなるのかってあまりよくわからないわ

司法書士 山本

司法書士 山本今日は、認知症になってしまったときの資産凍結やその事前対策について、わかりやすく解説しますね

預金口座は凍結されるのか

預金口座は実際に凍結されてしまうのでしょうか。ネット上では、「認知症 預金凍結」で検索すると、預金口座は凍結されますと断定している記事を多く拝見します。

結論から申し上げると、凍結される可能性はあります。

あくまで「可能性」です。

実情的には、金融機関ごとの対応によりますが、親が認知症になったとしても、親の介護をしている子どもがATMで暗証番号を入力して預金を引き出し、親の介護費等に使っているケースは多くあります。(良いか悪かは置いておきます)

現実的には、認知症になったからといって直ちに預金が凍結されることはありません。また、金融機関で預金者が認知症という事実を知ったとしても、必ずしも預金が凍結されるわけではないです。

ただ、定期預金などの解約は基本的に預金者自身の本人確認等が必要となるので、預金者が認知症だと事実上解約できないと言うことはあり得ます。

実際は、金融機関のさじ加減によるところも大きいので、預貯金に関しては、絶対的に凍結されるとまでは言いがたいのが現実かと思います。

凍結されるのは預金だけではありません

よく認知症になると預金が凍結されると話題になりますが、資産凍結されるのは預貯金だけではありません。凍結される財産の例を挙げていきましょう。

不動産も凍結される

認知症になってしまうと不動産の売却などはできなくなります。不動産の場合については、可能性ではなく、絶対に出来ません。

認知症になってしまうと契約の内容を理解することが難しくなってしまうため、そもそもの不動産売買契約が成立しなくなってしまうため、不動産の売却ができず、凍結されることになります。

また同様にマンションなどの賃貸借契約も同様です。マンションオーナーが認知症になると借主との契約ができなくなるので、貸し出すこともできなくなってしまいます。

- 不動産の売買ができない

- マンションなどの賃貸ができない

株式も凍結される

株式についても不動産と同様に認知症になると、株式を売ったり買ったりすることができなくなります。事実上ネット証券などでは、IDとパスワードさえわかれば、親族の方が運用することは可能かもしれませんが、あまりいい方法ではありません。

基本的には、株式についても売買などはできなるなると考えていた方がいいでしょう。

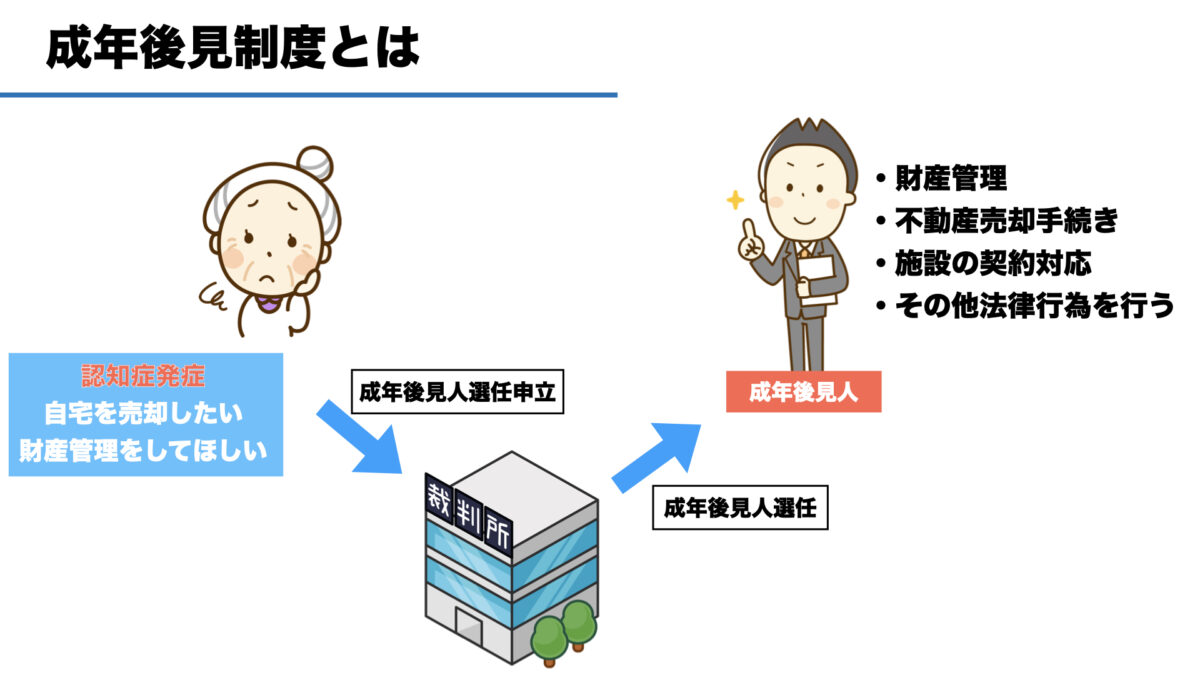

預金口座が凍結された場合、どうしたらいいのか

既に認知症になってしまい、現状、認知症を原因として預貯金の引き出しが出来なくなってしまった場合の対応方法としては、成年後見制度の利用しかありません。

成年後見制度とは、認知症になってしまい自分で財産の管理などが出来なくなってしまった方の代わりに、『代理人』として代わりに財産管理などをして貰う人を家庭裁判所に選任してもらう手続きです。

成年後見制度は、既に認知症になってしまった場合などの対応策で、大変便利な制度ですが、費用がかかったり財産管理が大変だったりデメリットも存在する制度です。

成年後見制度はあくまで最終手段であり、事前に対策をしておくことが重要です。

\ 御相談予約はこちら /

資産凍結の予防策は?

資産凍結を防止するには、事前対策が必要となります。事前対策の方法はいくつかありますので、ご紹介します。

家族信託とは

家族信託とは、ご自身が持つ財産を信頼できる家族に託して管理、運用、処分してもらう財産管理の方法です。

家族信託を利用すれば、定期的な費用の支出はなく、ご家族で財産の管理をすることができ、特段第三者へ収支状況の報告などをする必要もないので、財産管理の負担もそこまで大きくない便利な制度です。

詳しく知りたい方は下記の記事をご覧下さい。

任意後見契約とは

任意後見契約とは、あらかじめ財産管理等を選んでおいて、実際に認知症になってしまったときに任意後見契約を発動して財産管理をしてもらうといった契約です。

任意後見の流れ

お元気なときに信頼できるお子さんなどと、財産の管理をお願いする契約を公証役場にて行います。

自分で財産の管理などが不安になってきた、医師から認知症と診断されたなど財産管理をすることが難しくなってきた。

任意後見監督人の選任を家庭裁判所に申し立てます。

任意後見監督人は家庭裁判所が選びます。基本的に、司法書士や弁護士のような法律専門職が就任します。

任意後見監督人が選任されたら、任意後見契約の効力が発生します。効力発生後は、あらかじめ任されたお子様などが任意後見人として、本人の財産管理や身上監護を代理人として行います。

家族信託との一番の違いは、任意後見契約には身上監護権があります。家族信託はあくまで、信託された中の財産管理をすることが中心となります。

後見人の職務である「身上監護」とは、被後見人の生活、治療、療養、介護などに関する法律行為を行うことをいいます。

宮田総合法務事務所:https://legalservice.jp/10372/

金融機関に代理人届を提出しておく

比較的新しい取り組みですが、金融機関によっては、事前に代理人を届け出ておけば、認知症になったときでも代理人が窓口で預金を引き出すことが出来るようになります。

ただ、金融機関によっては、代理人届出の仕組み作りをしていないところもありますので、ご利用金融機関が対応しているかどうかの確認をしていただいた方がいいでしょう。

予防策の注意事項

ここでご紹介した対策は、予防策になります。

まとめ

認知症による資産凍結防止のリスクについて解説致しました。

私が所属している家族信託普及協会のアンケートでは、認知症になると「預金が凍結される」「不動産が売却できなくなる」ことを知らない人は約6割いらっしゃるという結果が出ております。(出典元:一般社団法人家族信託普及協会が実施した「相続・家族信託に関する調査」の調査結果より調査対象:全国の40歳以上の男女300名)

知らないことで損をしないように、早めに対策をうちましょう。

\ ご相談はこちらから/