「最近、親の物忘れが多くなってきた気がする…」「将来、親の介護費用はどうやって準備すればいいのだろう?」

富士市にお住まいの皆様の中にも、ご両親の将来について、このような不安を抱えている方は少なくないのではないでしょうか。実は、その不安は決して他人事ではありません。

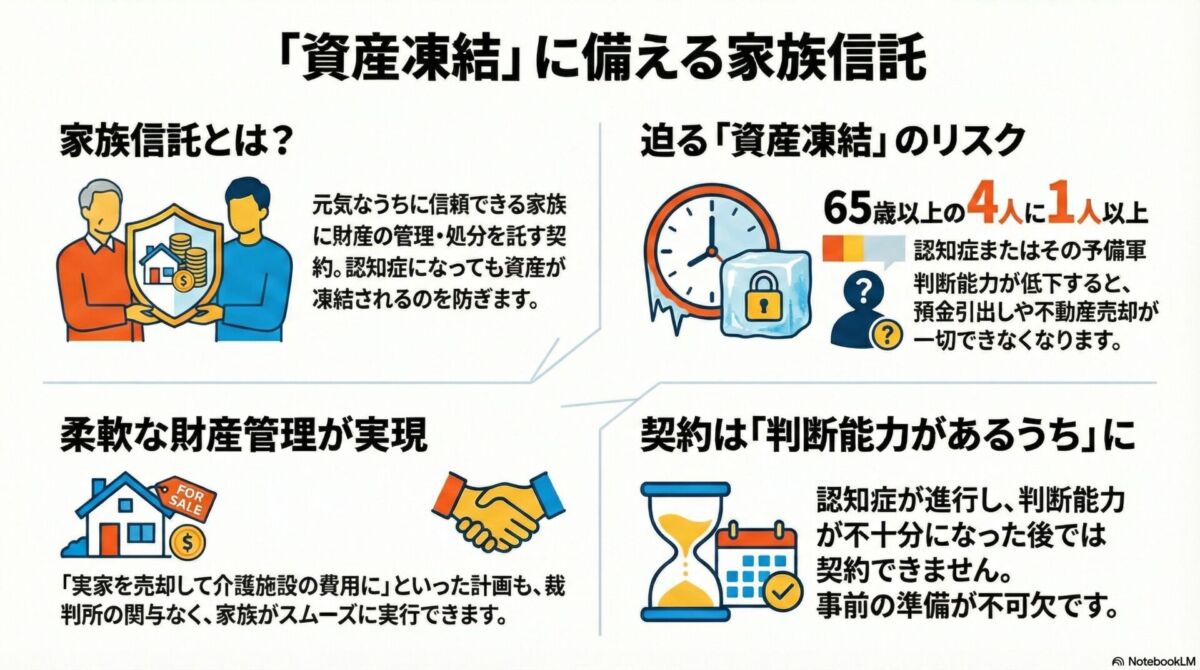

厚生労働省が2022年に発表した調査によると、65歳以上の高齢者のうち、認知症の方は12.3%、その前段階である軽度認知障害(MCI)の方は15.5%にのぼります。これらを合わせると、実に高齢者の約4人に1人以上が何らかの認知機能の課題を抱えていることになり、この問題は誰にとっても非常に身近な課題なのです。

そして、認知症によって判断能力が低下すると、ある日突然、親名義の銀行口座から預金が引き出せなくなったり、実家を売却したくてもできなくなったりする「資産凍結」のリスクに直面します。

この記事では、相続・認知症対策を専門とする司法書士として、この深刻な資産凍結を防ぐための代表的な2つの対策、「家族信託」と「任意後見制度」について、富士市にお住まいの皆様にも分かりやすく徹底比較します。

ご家族にとって最適な備えを見つけるための一助となれば幸いです。

なぜ起こる?恐ろしい「資産凍結」の現実

まず、「資産凍結」とは具体的にどのような状態を指すのでしょうか。

これは、ご本人の判断能力が低下したと銀行などが判断した場合に、ご本人の財産を守るという名目で、預金の引き出しや不動産の売却といった行為を一切できなくする措置です。

多くの方が誤解されていますが、この資産凍結は医師の診断書に基づいて行われるわけではありません。

実際には、金融機関の窓口担当者などが「ご本人の判断能力が不十分である」と現場で判断した時点で、財産保護を目的として取引が停止されます。

これは、金融機関に課せられた法的な義務であり、ご家族の都合で簡単に解除することはできません。

金融機関が判断能力を疑うのは、具体的に以下のような場面です。

- 窓口での本人確認ができない 名前や生年月日、住所といった基本的な質問に答えられなかったり、伝票に正しく署名できなかったりする場合。

- 行員との会話が噛み合わない 手続きの説明を理解できず、同じ質問を何度も繰り返したり、質問と無関係な返答をしたりする場合。

- 不自然な取引や頻繁な紛失 ATMで暗証番号を何度も間違える、短期間に通帳や印鑑の紛失届を繰り返す、あるいは普段と異なる高額な出金が連続する場合。

- 他の親族から銀行へ連絡が入る 相続財産を懸念した他の親族が、「〇〇は認知症のようですから、財産を勝手に使わせないでください」と銀行に連絡を入れるケースも少なくありません。銀行はトラブル防止のため、口座を保全せざるを得なくなります。

年齢を重ねるごとに認知症のリスクは急激に高まります。2022年のデータでは、85~89歳で32.8%、90歳以上では実に50.3%の方が認知症とされています。対策を先延ばしにすることは、将来の選択肢を狭めることに他ならないのです。

資産凍結への2つの有効な対策:「家族信託」と「任意後見制度」

資産凍結という深刻な事態を未然に防ぐため、法律は2つの有効な仕組みを用意しています。それが「家族信託」と「任意後見制度」です。

ただし、両制度を検討する上で、絶対に忘れてはならない共通の前提条件があります。

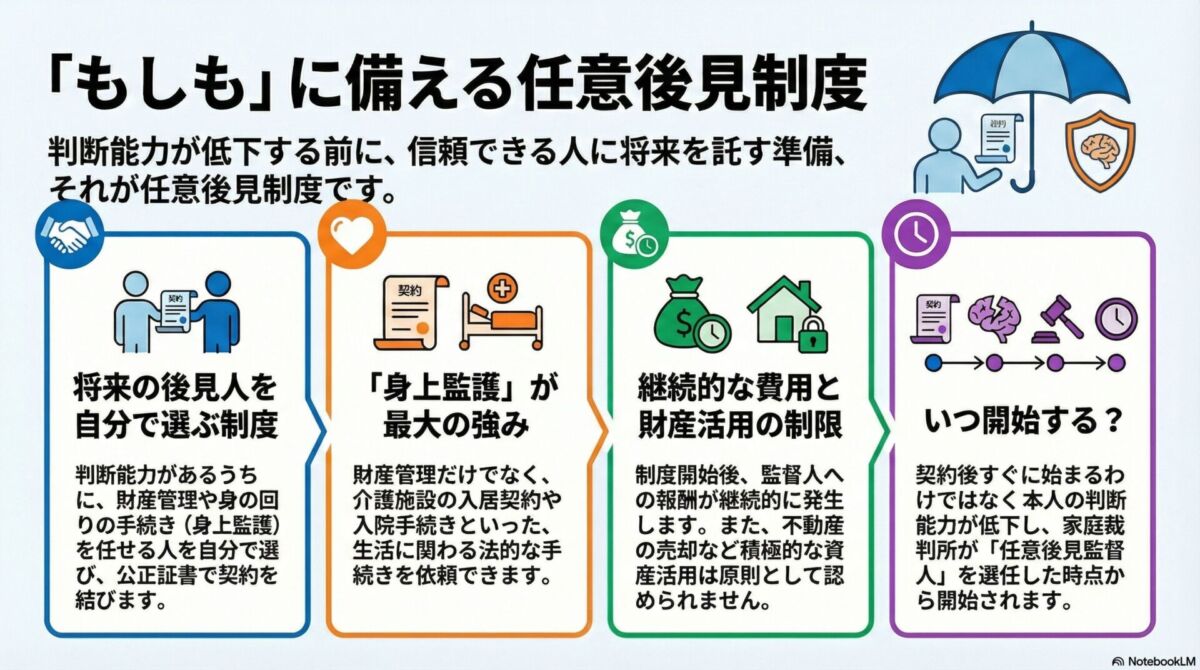

それは、「どちらの制度も、ご本人の判断能力がしっかりしているうちに契約を結ぶ必要がある」ということです。判断能力が低下してしまってからでは、これらの柔軟な対策を講じることはできなくなります。

まさに、元気な「今」が、将来に備えるためのゴールデンタイムなのです。

では、この2つの制度にはどのような違いがあるのでしょうか。根本的な違いを一目でご理解いただくために、以下の表をご覧ください。

| 比較項目 | 任意後見制度 | 家族信託 |

|---|---|---|

| 主な目的 | 本人の保護・支援(財産を守る+生活の手続き) | 柔軟な財産管理・活用・承継 |

| 最大の強み | 身上監護(介護・医療契約など)が可能 | 柔軟な財産処分(不動産売却など)が可能 |

| 裁判所の関与 | 必須(監督人が選任・監督する) | 不要 |

| コスト | 継続的な費用(監督人への報酬)が発生 | 初期費用が中心 |

この表が示すように、任意後見制度が「公的な監督のもとで本人を保護する」ことに重きを置くのに対し、家族信託は「家族の意思で資産を柔軟に動かす」ことに特化しています。

この違いを念頭に、それぞれの制度を詳しく見ていきましょう。

\ ご相談はこちらから/

深掘り解説①:柔軟な財産管理を実現する「家族信託」

家族信託とは、ご自身の財産のうち、管理や処分をお願いしたいものについて、その「管理・処分する権利(名義)」だけを信頼できるご家族(子など)に移す契約です。

重要なのは、財産から生じる利益(預金の利息や家賃収入など)を受け取る権利は、引き続きご本人(親)が持ち続ける点です。

財産の名義は変わりますが、利益は本人が受け取り続けるため、契約時に贈与税がかかることはありません。この「権利の分離」こそが、資産凍結を防ぐ鍵となります。

家族信託のメリット

- 資産凍結を完全に回避できる 信託された財産(預金や不動産など)の名義は、管理を託された家族(受託者)に移るため、元の所有者である親の判断能力が低下しても、口座が凍結されたり不動産が塩漬けになったりすることはありません。受託者は契約内容に従って財産を動かし続けることができます。

- 柔軟な財産管理・処分が可能 「将来、親が施設に入ることになったら、実家を売ってその入居費用に充てたい」といった具体的な計画を、裁判所の許可などを得ることなく、ご家族の判断でスムーズに実行できます。成年後見制度では難しい、積極的な資産活用が可能になります。

- スムーズな資産承継 信託契約の中で、ご自身が亡くなった後に財産を誰に引き継がせるかを指定できます。これは遺言書と同じ効果を持ち、相続発生時の遺産分割協議が不要になるため、ご家族の負担を減らし、相続トラブルを防ぐことにも繋がります。

- 二世代先まで承継先を指定可能 遺言では一代先までしか指定できませんが、家族信託では「自分が亡くなった後は妻へ、そして妻が亡くなった後は長男へ」というように、二世代、三世代先の承継先まで決めておくことができます。これは家族信託が持つ、非常にユニークで強力な機能です。

家族信託のデメリット

- 「身上監護」はできない 家族信託は、あくまで財産管理のための制度です。そのため、介護施設の入居契約や病院の入退院手続き、要介護認定の申請といった、ご本人の身体や生活に関する法律行為(身上監護)を代理する権限は一切ありません。これが家族信託の最も重要な限界点です。

- 受託者(財産を託された家族)の負担が大きい 大切な財産を預かる受託者には、法律に基づき、財産を適切に管理する重い責任が課せられます。特に、信託財産の収支を記録する「帳簿等の作成・報告・保存義務」など、その負担は決して軽視できません。

- 初期費用が比較的高額になる ご家族の状況に合わせてオーダーメイドで契約書を作成する必要があるため、司法書士などの専門家へのコンサルティング費用が発生します。そのため、契約時の初期費用が比較的高額になる傾向があります。

深掘り解説②:「身上監護」で生活を守る「任意後見制度」

任意後見制度は、ご自身が元気なうちに、将来判断能力が低下した際に備えて、ご自身の代理人(任意後見人)となる人と、その人に任せる仕事内容をあらかじめ公正証書による契約で決めておく、法律に基づいた公的な制度です。

任意後見制度のメリット

- 最大の強みは「身上監護」 この制度が持つ決定的な強みが、「身上監護(しんじょうかんご)」に関する法的な代理権を後見人に与えられる点です。身上監護とは、ご本人の身体や生活に関する法律行為を代理することを指し、具体的には以下のような手続きが含まれます。

- 介護施設や老人ホームへの入居契約

- 病院の入退院に関する手続き

- 要介護認定の申請や更新

- ヘルパーなどの介護サービス利用契約

- これらの権限は家族信託では一切カバーできないため、親御様の介護や医療の手続きをスムーズに行うことを最優先に考える場合、任意後見制度は不可欠な備えとなります。

- 公的な監督による安心感 任意後見が始まると、家庭裁判所によって必ず「任意後見監督人」(弁護士や司法書士などの専門家)が選ばれます。この監督人が、後見人が契約通りに仕事をしているか、財産の不正利用がないかをチェックするため、他のご親族とのトラブル防止にも繋がり、安心して財産を任せることができます。

任意後見制度のデメリット

- 財産の積極的な活用は難しい 任意後見制度の目的は、あくまでご本人の財産を「守ること」が原則です。そのため、不動産の売却や建て替え、株式投資といった積極的な資産活用は厳しく制限され、原則として認められません。

- 継続的な費用(ランニングコスト)がかかる 制度が続いている限り、任意後見監督人への報酬(月額1~3万円程度が目安)をご本人の財産から支払い続ける必要があります。これが長期にわたると、数百万円単位の大きな負担となる可能性があります。

- 「取消権」がない ご本人が悪徳商法などに騙されて不利な契約を結んでしまった場合でも、任意後見人がその契約を後から取り消すことはできません。つまり、本人が騙されて結んだ契約も有効なままとなり、財産が流出するリスクが残ります。

あなたに最適なのはどっち?目的別の選び方と「併用」という最強の選択肢

ここまで見てきたように、両制度にはそれぞれ一長一短があります。

では、あなたのご家族にとってはどちらが最適なのでしょうか。具体的なケースを想定して考えてみましょう。

- ケース1:親の介護や医療の手続きが一番心配な方 → この場合は「任意後見制度」が適しています。最大の理由である「身上監護」の権限により、介護施設の入居契約や入院手続きなどをスムーズに進めることができるからです。

- ケース2:将来、実家を売却して施設費用に充てたい方 → この場合は「家族信託」が最適です。裁判所の関与なく、ご家族のタイミングで不動産を売却できる「柔軟な財産処分」の権限が、この計画を実現する上で不可欠だからです。

究極の備え:「併用(ハイブリッド設計)」という最強の選択肢

ここまで見てきたように、各制度には明確な限界があります。財産を守るだけでは資産活用ができず、資産活用だけでは生活を守れません。この根本的なジレンマを解決するのが、両制度の長所を組み合わせる「併用(ハイブリッド設計)」という究極の備えです。

このハイブリッド設計では、それぞれの制度が最も得意な分野で役割を分担します。

- 財産の管理・活用・承継 → 【家族信託】

- 資産凍結を完全に防ぎ、不動産の売却などを可能にします。

- 生活・介護・医療の手続き(身上監護) → 【任意後見制度】

- 介護施設の契約や入院手続きなど、身上に関する万全の備えを構築します。

このハイブリッド設計により、各制度のデメリット(家族信託は身上監護ができない、任意後見は財産処分が不自由)を互いに完璧に補完し、「資産活用の自由」と「身上の安心」という2つの重要な目的を両立させることが可能になるのです。

富士市で「家族信託」「任意後見」をご検討中の皆様へ

家族信託や任意後見制度は、単なる手続きではありません。

ご家族の状況や将来への想いを形にするための、オーダーメイドの設計が不可欠です。だからこそ、どの制度が最適か、どのような内容にすべきかを判断するには、専門的な知識と経験が求められます。

少しでもご不安な点があれば、ぜひお早めにご相談ください。

富士市やその周辺地域にお住まいで、ご両親の将来やご自身の老後に備え、家族信託や任意後見をご検討中の方は、ぜひ一度、当事務所にご相談ください。

地元の司法書士事務所として、皆様の身近な相談相手となり、富士市の事情にも精通した親身なサポートをお約束いたします。

ご家族一人ひとりの想いに寄り添い、最も安心できる未来への設計図を一緒に描かせていただきます。

まずは無料相談から、お気軽にお問い合わせください。

- 専門家の専任担当

-

司法書士が相談から完了まで手続きをサポート致します。

- 相続・遺言・家族信託に特化した事務所

-

当事務所は相続・遺言・家族信託に特化した事務所となっております。豊富な経験でご依頼者様に最適な提案を致します。

- 豊富な相談実績

-

当事務所は開業してから1200件を超える相談を受けております。その豊富な経験をから蓄積されたノウハウで高難易度の業務にも対応致します。

- 全国対応

-

オンライン面談やオンライン申請を駆使して、全国どこでも対応致します。

まずはお気軽にご相談下さい。

司法書士事務所LINKがあなたの

お悩みを解決致します。

ご相談の予約はコチラ

山本真吾